障害がある子をもつ親御さんは、自分や配偶者が、認知症を発症したり亡くなってしまうと、子の生活が成り立たなくなってしまうのではないかという心配や悩みを抱えております。(いわゆる親なきあと問題です)社会福祉サービスや成年後見制度の利用などが考えられますが、その中の一つに「障がい者福祉型信託」があります。

信頼できる家族や親族に受託者の就任を依頼して、自分の財産を信託とする信託契約を結ぶことになります。具体的な例を紹介します。

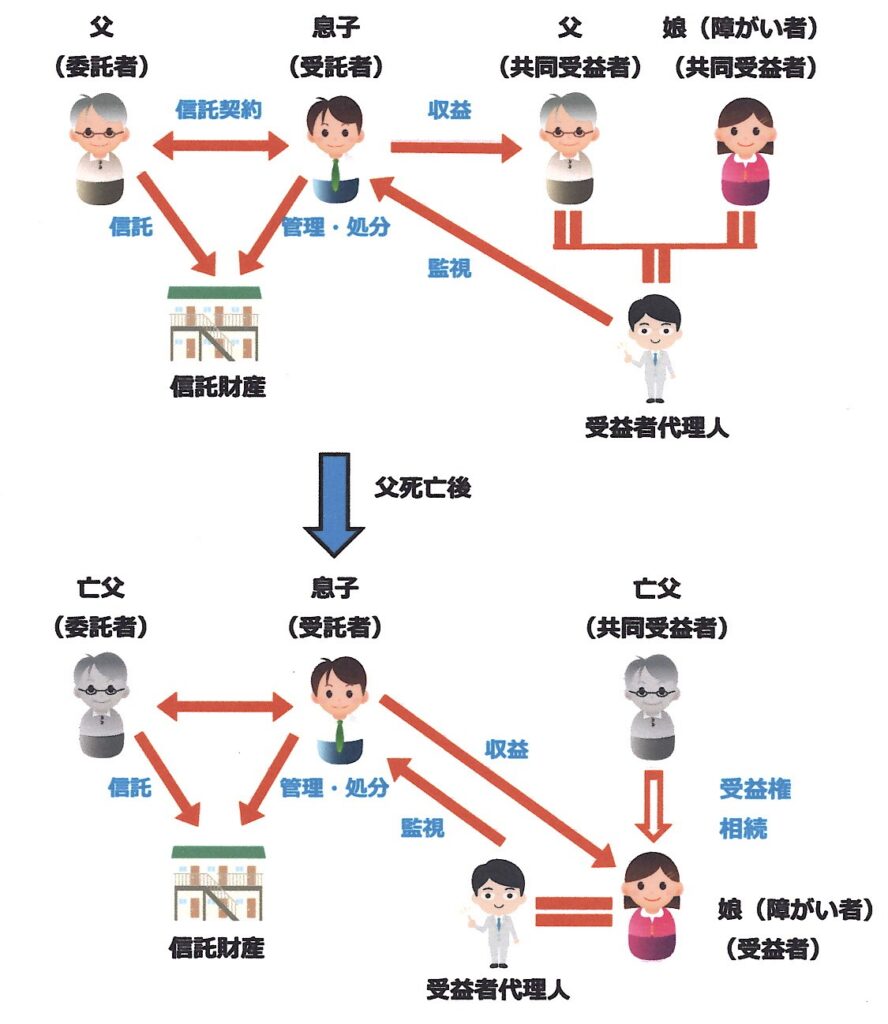

【Case1】

高齢な父は、昨年妻を亡くし、障害のある娘と二人暮らしをしている。兄は遠地で所帯を持ち、妻と子供と3人暮らしをしている。父は自分が亡くなった後、娘の将来に不安を抱えていた。そこで兄の家族に、娘の面倒を見てもらいたいと考え、福祉型信託契約を兄と結んだ。父が所有する賃貸アパートを信託財産とし、管理・処分を兄に任せ、アパートの収益を父と娘に給付し、父が亡くなった後は、その収益を娘のために使用する内容である。ただ、兄は近くにいないし、父も高齢で認知症の恐れがあるので、父と娘の代理人として信頼できる知人に受益者代理人を依頼した。もし、娘より兄が先に亡くなった場合を考え、後継受託者として兄の子を指名した。また、受益者全員が亡くなったとき、信託契約は終了するとした。

この例では、父と娘は共同受益者となりますが、父が亡くなるまで娘が有する受益権の割合を、父が娘を扶養する義務の範囲とすることで、父は委託者=受益者(自益信託)ですので、父には家賃収益に対する所得税は課税されますが、娘には贈与税は課税されないことになります。父が亡くなると娘は父が有していた受益権を相続することになり、相続税が課税されます。