認知症で財産管理ができなくなることを心配されている人は、判断能力が十分あるうちに、家族全員で本人の財産管理について話し合い、本人や配偶者などが、安定した老後生活を送れるようにすることが大切です。

高齢者福祉型信託を利用する場面を2~3紹介します。

- 父は認知症になる前に、自分の財産の管理を息子に委託する信託契約を結びました。父に判断能力があるうちは、委託した財産管理の運用状況を確認しながら支援を受けることができます。後日、父の判断能力が衰えても、信託財産は凍結されず、息子は、契約に基づいた運用・処分を柔軟に行い、父の生活を支援します。

- 夫が、賃貸アパートなどの収益不動産を子に信託しておけば、夫の判断能力が衰えた後も、収益は夫や妻のために給付され、賃貸アパートの管理や修繕などは子に任せることができます。また、夫が亡くなった後、賃貸アパートの収益は妻の生活を支えるために使うことができます。

- 夫が遺言で、妻に自宅等の財産を相続させ、生活を保障しようとしても、妻の判断能力が衰えてしまうと、財産が凍結される恐れがあります。事前に子と信託契約を結ぶことで、子は自宅を賃貸したり売却することで資金を作り、母を施設へ入所させるなど母の生活を支援することができます。

具体例を紹介します。

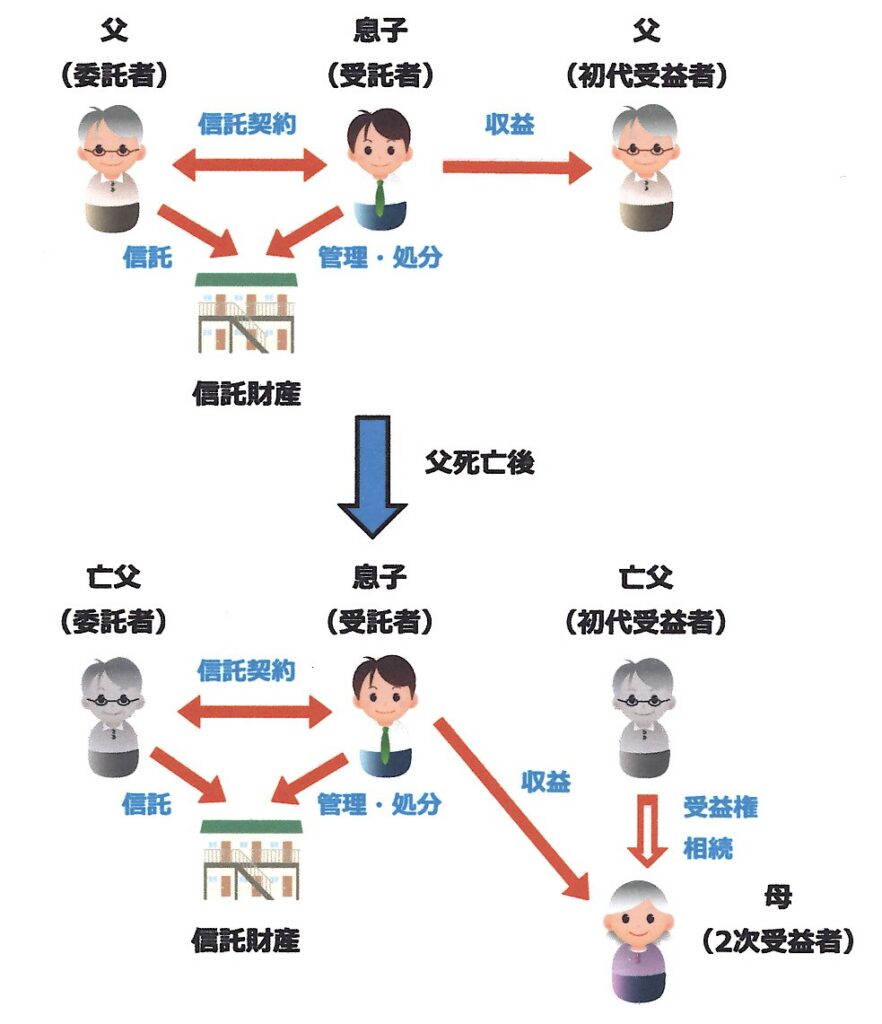

【Case1】

父は、自分が認知症になってしまうと、自分や妻の生活が立ち行かなくなることを心配していた。そこで、父は息子に賃貸アパートの管理・処分を委託し、父が生存中は、アパートの家賃収益を父に給付して父、母の生活を支援し、父が亡くなった後は、母に家賃収益を給付して母の生活を支援する信託契約を結んだ。

この例では、当初は委託者=受益者(自益信託)ですので贈与税は課税されません。不動産を信託登記する際に受託者に登録免許税が課されます。また、受益者である父は、家賃収益に対し所得税がかかることになります。父が死亡した後、父(初代受益者)から母(第2次受益者)に受益権が移行します。母は父から受益権を相続することになり、信託財産の価額が相続税の課税対象となりますが、要件を満たせば、配偶者の税額軽減は適用可能であり、相続税がかからないこともあります。